테슬라는 아시다시피 미국 전기차 회사입니다.

얼마전에 이슈가 되기로 폭스바겐을 제치고

자동차회사 중에는 시총2위가 됐다고 뉴스가 떴었죠.

테슬라 코인이라고 불릴정도로 주가 변동이 심했는데

그 이유와 주가 전망에 대해서 알아보겠습니다.

투자는 개인 몫입니다.

2019년에 200달러 밑까지 갔던

테슬라가 결국 900달러까지 상승했었죠.

종가 기준이라 장중에는 더 올라갔었습니다.

현재 코로나 사태로 주가가

빠지고 나선 500달러 전후를 맴돌고 있죠.

저 전고점을 다시 볼 수 있을까요?

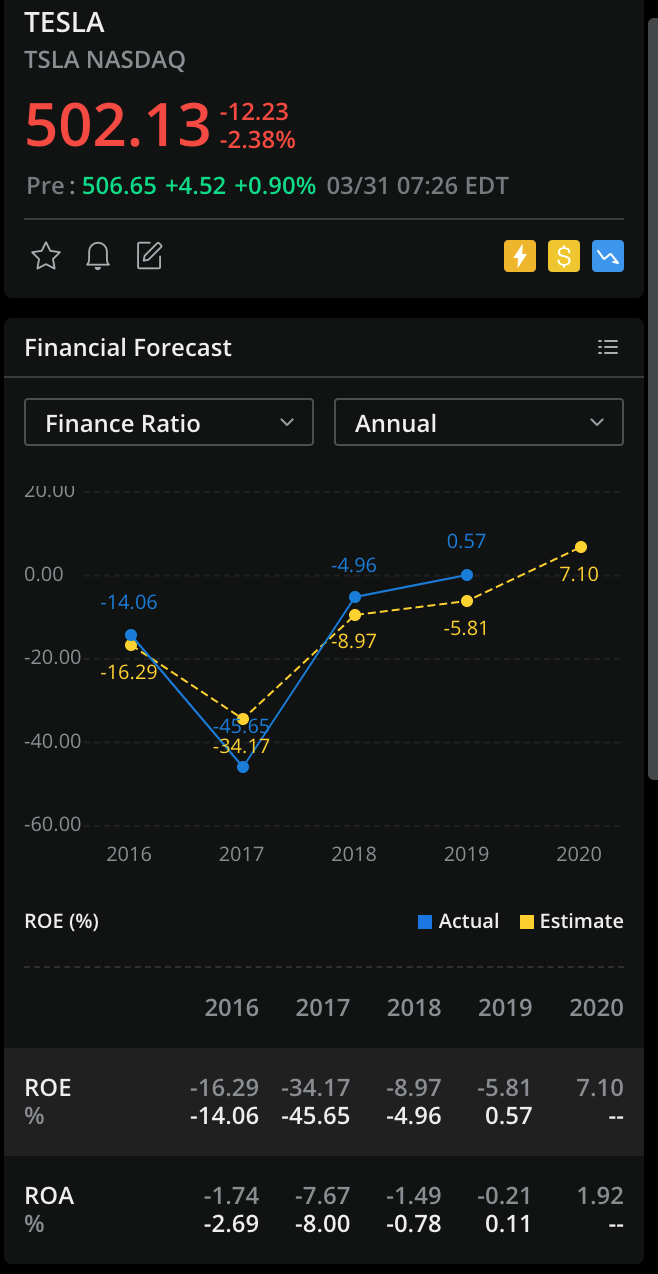

테슬라의 주가 상승에는 2019년 실적개선이 한 몫 했습니다.

그전까지는 ROE ROA 비율이 -였는데,

처음으로 +를 찍었습니다.

즉 흑자전환을 했기에

많은 사람들이 2020년, 그리고 2021년에는 점점 더

실적이 개선 될 것으로 생각하고 주가가 껑충 뛰었던 것이죠.

2020년의 테슬라 실적은 어찌 될까요.

지금 몇가지 변수들이 존재 하고 있습니다.

1. 국제유가 급락으로 인한 매출 감소 (악재)

국제 유가 급락으로 인해 기존 전기차시장으로의 변환이

더뎌질 가능성이 있습니다.

기름값이 싸니깐 소비자들은 궂이 전기차를 살 매력을 느끼지 못하겠지요.

2. 코로나19로 인한 공장 셧다운 (악재)

코로나19로 인해 정부에서 테슬라 공장 셧다운을 지침했습니다.

자동차를 생산해내지 못하면 그만큼 팔지 못하죠.

인건비는 계속 쓰고요.

3. 유럽시장과 중국시장 진출의 불확실성 (악재? or 호재?)

미국내에 이미 보급될 만큼 보급 됐고,

미국시장에서 실적 개선을 꾀하는 것보다,

유럽, 중국 공장 등에서 실적을 늘리려는

목표를 세우고 있습니다.

앞서 말한대로 국제유가가 급락했는데,

2020년 한 해 소비자가 굳이 전기차를 구매할지 의문입니다.

(정말 의문입니다.....)

4. 2020년 실적 발표의 불확실성

결국 이게 핵심입니다.

2020년 실적이 불확실합니다.

테슬라는 아직 SW를 파는 회사가 아니고,

완성차를 파는 회사입니다.

추후 자율주행 SW로 판로를 개척할 가능성도 있겠지만,

이에 대한 의견은 분분합니다.

결국 이 완성차를 많이 파는게 핵심인데

유럽, 중국 공장으로 인한 실적 증대일지,

코로나로 인한 실적 감소 일지,

이게 가장 큰 문제입니다.

투자하는 여러분들은 리스크를 감안하시고

투자하셔야 겠습니다.

하이리스크 하이리턴 이라는 말이 있죠.

사람들은 주로 하이리턴이라는

뒷 단어에 집중 하더군요.

앞뒤 두 단어를 바꿔

하이리턴 하이리스크라고 말하면,

하이리스크에 더 집중하게 될까요?

2020년의 테슬라는 정말 리스키한 주식입니다.

투자는 개인의 몫입니다.